鐵礦石下跌并非偶然

昨日(3月11日)鐵礦石期貨價格弱勢下行���,上午跟隨螺紋鋼期價�����,可認為增值稅稅率大降是個重要的影響因素�����。隨后以空頭增倉的方式將鐵礦石壓制在低位水平小幅振蕩����,一方面鐵礦石1905合約上永安期貨買單持倉增加3350手����,賣單持倉增加3419手���,前二十名期貨公司買單持倉增加8753手���,賣單持倉增加17729手��,從基本面邏輯考量主要影響因素為環保限產加碼對于爐料需求的壓制��。

短期政策性預期影響也好�����,突發事件也好����,均是刺激因素���,最終仍要回歸基本面情況�,從目前掌握的信息及數據來看���,鐵礦石的基本面主要呈現“供慢增�,需受制”的特點����。

情緒化供應收縮預期修正�,未來或呈回升趨勢

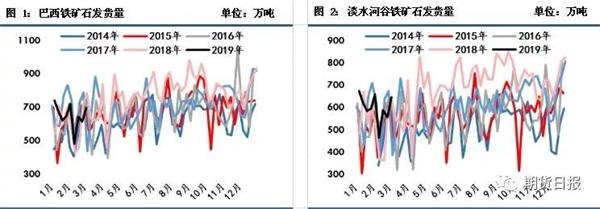

雖然淡水河谷礦難事件的后續跟蹤報道依然層出不窮����,但從發貨數據來看目前對供給層面的影響并不明顯�����,情緒化供應收縮的預期逐步得到修正����。對于整體供應來說����,澳礦發貨量從季節性上來看在一二季度將是逐步增加的��,從中長期來看���,隨著淡水河谷北部系統逐步增產以及Brucutu礦區未來復產�����,整體供應應是呈現逐步回升的趨勢����。對于鐵礦供應面�����,后期主要關注點仍應放在巴西二季度發運情況上�。

環保加碼�����,需求將受制約

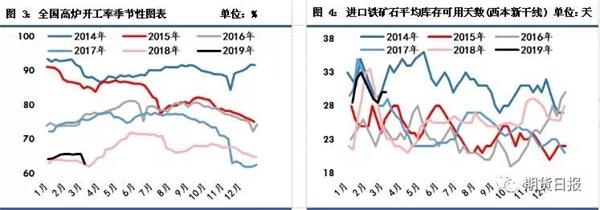

3月11日下午����,在第十三屆人大二次會議記者會上���,生態環境部部長回應稱����,堅決制止“經濟下行壓力大就放松環保”做法��。在“兩會”的大背景下��,環保政策不斷加碼��,對于鋼材產出影響較大��,高爐開工率出現明顯下滑��,進而壓制鐵礦石需求����,進口鐵礦石平均庫存可用天數維持在30天的高位水平�。理論上“兩會”過后生產線陸續復產的概率將會加大�,但是由于環保政策再度不斷被強調��,高爐增產預期的影響一定程度上會被中和���,鐵礦石需求增量仍將受到掣肘��。

高價格低利潤倒逼鋼廠反向制約原材料�,庫存反映需求端壓力

鐵礦石價格整體中樞已上抬至相對較高水平�����,同時山西焦化調整焦爐結焦時間事件也促進了另一主要原材料的價格中樞抬升�����,鋼企利潤壓縮幅度不小����,這一方面一定程度上減弱了鋼廠的生產積極性���,對于原材料補庫進程有一定制約��,另一方面也將倒逼鋼廠對爐料結構配比進行調整���、壓縮高低品價差����,低品礦需求相對好轉���,使得目前澳礦港口庫存較低�����,而巴西礦港口庫存快速積累��。按往年規律�,2�、3月份是鐵礦石港口庫存的積累時間����,大約4月份開始降庫存�,在此背景下庫存方面的壓力主要還是通過需求端的壓力來體現��。

關于RTX交割問題

目前市場上關于1903合約RTX交割的議論增多��,其可交割性目前來看并無太大問題����,但是考慮到目前RTX港口庫存維持在100萬噸左右�,且該品種雖說性價比很高����,但普遍反應該品種的流動性依然較差��,而如果交割量不大的情況下���,對盤面的影響也會很有限���,但亦不排除有人利用此信息進行炒作的行情出現�。

綜合來看�����,筆者認為此次鐵礦石走弱可并非偶然�,只是多了一個導火索的助攻�,后期在鐵礦石 “供慢增�,需受制”的基本面特點下����,價格仍將受到一定壓制���,在缺少獨立因素驅動行情時��,短期仍會缺乏趨勢性行情���,將維持跟隨螺紋期價的較被動走勢�。