3月份�,下游行業鋼材需求陸續啟動�,市場需求形勢有所好轉�����,鋼鐵產量小幅增長����,鋼材庫存有所下降�����,鋼材價格繼續呈上升走勢��。進入4月份以來�,鋼材價格繼續上升���,但受市場供大于求基本面制約�,后期市場鋼材價格難以大幅上漲���,將呈小幅波動走勢���。

一���、鋼材價格繼續上升�,環比升幅有所加大

3月末�����,鋼鐵協會CSPI中國鋼材價格指數為109.69點����,環比上升2.01點����,升幅為1.87%���,較上月加大0.54個百分點���;同比上升1.02點��,升幅為0.94%����,自去年10月份以來首次同比上升����。(見下圖)

CSPI中國鋼材價格指數走勢圖

從全月情況看��,3月份CSPI中國鋼材價格指數平均值為109.46點�,比2月份平均值上升1.98點�,升幅為1.84%����,比上月升幅加大0.56個百分點�;比上年同期下降3.43點�����,降幅為3.04%����。

1�、長材�、板材價格均繼續上升�,板材升幅高于長材

3月末�����,CSPI長材指數為115.45點���,環比上升2.02點���,升幅為1.78%���,較上月提高0.49個百分點���;CSPI板材指數為106.31點���,環比上升2.29點�����,升幅為2.20%����,較上月提高0.75個百分點���,比長材價格升幅高0.42個百分點����;與去年同期相比���,長材價格指數上升4.23點�����,升幅為3.80%���;板材價格指數下降1.11點�,降幅為1.03%�。(見下圖����、表)

CSPI國內長材和板材價格指數走勢圖

CSPI中國鋼材價格指數變化情況表

|

項目

|

3月末

|

2月末

|

環比升降

|

幅度(%)

|

上年同期

|

同比升降

|

幅度(%)

|

|

綜合指數

|

109.69

|

107.68

|

2.01

|

1.87

|

108.67

|

1.02

|

0.94

|

|

長材指數

|

115.45

|

113.43

|

2.02

|

1.78

|

111.22

|

4.23

|

3.80

|

|

板材指數

|

106.31

|

104.02

|

2.29

|

2.20

|

107.42

|

-1.11

|

-1.03

|

2��、主要鋼材品種價格變動情況

3月末�,鋼鐵協會監測的八大鋼材品種價格均繼續上升���。其中線材�����、鋼筋���、角鋼價格環比分別上升88元/噸��、84元/噸和41元/噸�����;中厚板���、熱軋卷板�����、冷軋薄板和鍍鋅板價格環比分別上升77元/噸��、92元/噸���、138元/噸和117元/噸��;熱軋無縫管價格環比上升27元/噸����。(見下表)

主要鋼材品種價格及指數變化情況表

單位:元/噸

|

![]() 品種規格 品種規格

|

3月末

|

2月末

|

價格

升降

|

指數

升降

|

升降幅(%)

|

|

價格

|

指數

|

價格

|

指數

|

本月

|

上月

|

|

高線6.5mm

|

4109

|

117.81

|

4021

|

115.27

|

88

|

2.54

|

2.20

|

1.34

|

|

螺紋鋼(鋼筋)16mm

|

3953

|

112.68

|

3869

|

110.29

|

84

|

2.39

|

2.17

|

1.04

|

|

角鋼5#

|

4162

|

117.31

|

4121

|

116.14

|

41

|

1.17

|

1.01

|

0.98

|

|

中厚板20mm

|

4022

|

112.68

|

3945

|

110.55

|

77

|

2.13

|

1.93

|

2.05

|

|

熱軋卷板3.0mm

|

4001

|

104.25

|

3909

|

101.86

|

92

|

2.39

|

2.35

|

1.56

|

|

冷軋薄板1.0mm

|

4487

|

95.30

|

4349

|

92.38

|

138

|

2.92

|

3.16

|

1.42

|

|

鍍鋅板0.5mm

|

5133

|

99.33

|

5016

|

97.05

|

117

|

2.28

|

2.35

|

1.35

|

|

熱軋無縫管219*10mm

|

4983

|

99.56

|

4956

|

99.02

|

27

|

0.54

|

0.55

|

1.05

|

3����、各周鋼材價格指數變化情況

3月份���,CSPI國內鋼材價格指數小幅波動上行�����,其中前三周持續上升�、第四周小幅回落�����;進入4月份��,前三周鋼材價格指數繼續呈上升走勢��。(見下表)

CSPI國內鋼材價格綜合指數各周變化情況表

|

項目

|

2月末

|

3月

|

4月

|

|

第一周

|

第二周

|

第三周

|

第四周

|

第一周

|

第二周

|

第三周

|

|

綜合指數

|

107.68

|

108.75

|

109.24

|

110.16

|

109.69

|

110.53

|

112.22

|

112.76

|

|

長材指數

|

113.43

|

114.68

|

115.29

|

116.39

|

115.45

|

116.59

|

118.69

|

119.60

|

|

板材指數

|

104.02

|

105.12

|

105.55

|

106.40

|

106.31

|

107.01

|

108.49

|

108.75

|

4���、主要區域市場鋼材價格變化情況

據鋼鐵協會監測�����,3月份���,CSPI全國六大區域市場價格指數均繼續上升���。其中:華北地區升幅較大��,環比上升2.26%����;西北�、東北地區升幅相對較小����,環比分別上升1.62%和1.63%��;華東�����、中南和西南地區價格指數環比分別上升2.12%�����、2.11%和2.04%��。(見下表)

CSPI分地區鋼材價格指數變化情況表

|

CSPI

分地區指數

|

3月末

|

2月末

|

指數升降

|

環比幅度(%)

|

|

本月

|

上月

|

|

華北地區

|

108.59

|

106.19

|

2.40

|

2.26

|

1.69

|

|

東北地區

|

106.82

|

105.11

|

1.71

|

1.63

|

2.24

|

|

華東地區

|

110.65

|

108.35

|

2.30

|

2.12

|

1.09

|

|

中南地區

|

112.74

|

110.41

|

2.33

|

2.11

|

0.67

|

|

西南地區

|

111.85

|

109.61

|

2.24

|

2.04

|

0.93

|

|

西北地區

|

111.57

|

109.79

|

1.78

|

1.62

|

1.99

|

二�、國內市場鋼材價格變化因素分析

隨著天氣轉暖���,鋼材需求逐漸啟動��,市場預期也有所升高���,鐵礦石價格明顯上漲�,鋼材價格呈繼續上升走勢�。

1�、下游需求逐漸啟動����,鋼材需求有所增長

據國家統計局數據���,一季度��,國內生產總值(GDP)同比增長6.4%�,與上年四季度相比持平���;全國固定資產投資(不含農戶)同比增長6.3%��,比1-2月份加快0.2個百分點��;全國房地產開發投資同比增長11.8%���,比1-2月份加快0.2個百分點���;3月份����,規模以上工業增加值同比實際增長8.5%��,比1-2月份加快3.2個百分點����。在主要用鋼行業中����,通用設備制造業��、專用設備制造業��、鐵路\船舶\航空航天和其他運輸設備制造業��、電氣機械和器材制造業��、計算機\通信和其他電子設備制造業�����、電力\熱力生產和供應業分別增長14.1%�、16.4%��、13.6%��、15.2%��、10.2%和7.2%�����,增速較1-2月均有所加快�;汽車制造業增長2.6%(1-2月是負增長5.3%)���?����?傮w來看�,下游行業鋼材需求增長有所加快�����。

2���、市場預期較好�����,鋼鐵產量保持增長

據國家統計局統計�����,3月份�,全國生鐵���、粗鋼和鋼材(含重復材)產量分別為6615萬噸���、8033萬噸和9787萬噸��,同比分別增長7.6%����、10.0%和11.4%����,粗鋼產量增速較上月較快0.8個百分點��;日產粗鋼259.13萬噸�,比1-2月增加5.6萬噸���,增幅為2.2%�����。另據海關統計���,3月份�,全國鋼材出口量633萬噸���,同比增加68萬噸����,增長12.0%�;全國鋼材進口量90萬噸�,同比減少34萬噸�,下降27.2%�����;凈出口鋼材543萬噸��,折合粗鋼565萬噸����。鋼材出口增加和市場預期較好�����,使鋼鐵產能釋放保持高水平�����,粗鋼供給量保持增長����。

3���、原燃材料價格仍在高位��,推動鋼鐵生產成本上升

3月份��,鐵礦石價格繼續呈上升走勢���,其中國產鐵精礦和進口鐵礦環比分別上升0.70%和2.56%����,其中進口礦價格升幅較上月加大1.25個百分點�����;煉焦煤價格由平轉降�����,環比下降0.61%�;冶金焦和廢鋼價格由升轉降�,環比分別下降7.80%和2.43%��。與上年同期相比���,國產礦����、進口礦價格分別同比上升12.32%和33.49%����,煉焦煤和冶金焦價格分別同比上升1.12%和2.27%�,廢鋼價格同比上升18.24%���。從總體情況看���,原燃材料價格仍在高位����,推動鋼鐵生產成本上升��,對鋼價有一定的支撐作用����。(見下表)

主要原燃材料價格變化情況表

|

項目

|

單位

|

3月末

|

2月末

|

環比升降

|

升降幅度%

|

|

國產鐵精礦

|

元/噸

|

720

|

715

|

5

|

0.70

|

|

進口礦(CIOPI)

|

美元/噸

|

84.9

|

82.78

|

2.12

|

2.56

|

|

煉焦煤

|

元/噸

|

1628

|

1638

|

-10

|

-0.61

|

|

冶金焦

|

元/噸

|

1939

|

2103

|

-164

|

-7.80

|

|

廢鋼

|

元/噸

|

2574

|

2638

|

-64

|

-2.43

|

三�、國際市場鋼材價格由降轉升

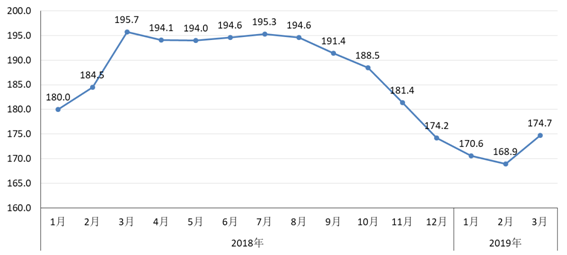

3月�,CRU國際鋼材綜合價格指數為174.7點����,環比上升5.8點���,升幅為3.4%�����,環比由降轉升��,自去年9月以來首次回升�����;與上年同期相比下降21.0點�,降幅為10.7%���。(見下圖���、表)

CRU國際鋼材綜合價格指數走勢圖

CRU國際鋼材價格指數變化表

|

項目

|

3月

|

2月

|

環比升降

|

升降幅%

|

上年同期

|

同比升降

|

升降幅%

|

|

鋼材綜合

|

174.7

|

168.9

|

5.8

|

3.4

|

195.7

|

-21.0

|

-10.7

|

|

長材

|

187.3

|

179.9

|

7.4

|

4.1

|

199.9

|

-12.6

|

-6.3

|

|

板材

|

168.5

|

163.5

|

5.0

|

3.1

|

193.5

|

-25.0

|

-12.9

|

|

北美市場

|

191.2

|

184.1

|

7.1

|

3.9

|

209.3

|

-18.1

|

-8.6

|

|

歐洲市場

|

182.1

|

179.8

|

2.3

|

1.3

|

196.2

|

-14.1

|

-7.2

|

|

亞洲市場

|

160.9

|

154.0

|

6.9

|

4.5

|

187.4

|

-26.5

|

-14.1

|

1�、長���、板材價格均由降轉升�,板材升幅低于長材

3月����,CRU長材指數為187.3點�,環比上升7.4點�����,升幅為4.1%����,環比由降轉升�;CRU板材指數為168.5點��,環比上升5.0點���,升幅為3.1%����,環比由降轉升����,比長材升幅低1.0個百分點����;與上年同期相比�,CRU長材指數下降12.6點��,降幅為6.3%�����;CRU板材指數下降25.0點�,降幅為12.9%���。(見下圖)

CRU國際長材和板材價格指數走勢圖

2����、北美����、歐洲由降轉升����,亞洲繼續上升

(1)北美市場

3月��,CRU北美鋼材價格指數為191.2點�����,環比上升7.1點����,升幅為3.9%����,環比由降轉升�。與去年同期相比�,鋼材價格指數下降4.0點����,降幅為2.1%��。3月份�����,美國制造業PMI為55.3%�,環比上升1.1個百分點����;3月末���,美國粗鋼產能利用率82.2%�����,環比上升0.3個百分點����。本月美國中西部鋼筋���、型鋼價格由平轉升����,熱軋帶卷��、冷軋帶卷和熱浸鍍鋅板價格由降轉升��,小型材��、線材價格由平轉降�,中厚板價格繼續下降����。(見下表)

美國中西部鋼廠鋼材出廠價格變化情況表

單位:美元/噸

|

項目

|

3月

|

2月

|

環比上升

|

環比升幅%

|

|

本月

|

上月

|

|

鋼筋

|

794

|

783

|

11

|

1.40

|

0

|

|

小型材

|

805

|

838

|

-33

|

-3.94

|

0

|

|

線材

|

849

|

959

|

-110

|

-11.47

|

0

|

|

型鋼

|

953

|

909

|

44

|

4.84

|

0

|

|

中厚板

|

1020

|

1049

|

-29

|

-2.76

|

-3.32

|

|

熱軋帶卷

|

764

|

746

|

18

|

2.41

|

-8.58

|

|

冷軋帶卷

|

937

|

888

|

49

|

5.52

|

-4.93

|

|

熱浸鍍鋅

|

1026

|

971

|

55

|

5.66

|

-4.24

|

(2)歐洲市場

3月����,CRU歐洲鋼材價格指數為182.1點����,環比上升2.3點�,升幅為1.3%�,環比由降轉升�。3月份�����,歐元區制造業PMI為47.5%��,環比下降1.8個百分點��。其中德國制造業PMI為44.1%���,環比下降3.5個百分點���;意大利制造業PMI為47.4%�,環比下降0.3個百分點�����;法國制造業PMI為49.7%�,環比下降1.8個百分點��;西班牙制造業PMI為50.9%���,環比上升1.0個百分點��。本月德國市場鋼筋����、小型材�����、型鋼和冷軋帶卷價格繼續下降���,線材�����、中厚板�、熱軋帶卷和熱浸鍍鋅價格由降轉升�����。(見下表)

德國市場鋼材價格變化情況

單位:美元/噸

|

項目

|

3月

|

2月

|

環比上升

|

環比升幅%

|

|

本月

|

上月

|

|

鋼筋

|

617

|

623

|

-6

|

-0.96

|

-2.20

|

|

小型材

|

639

|

652

|

-13

|

-1.99

|

-0.31

|

|

線材

|

611

|

606

|

5

|

0.83

|

-2.10

|

|

型鋼

|

763

|

783

|

-20

|

-2.55

|

-1.14

|

|

中厚板

|

678

|

650

|

28

|

4.31

|

-2.26

|

|

熱軋帶卷

|

576

|

575

|

1

|

0.17

|

-6.35

|

|

冷軋帶卷

|

660

|

674

|

-14

|

-2.08

|

-6.39

|

|

熱浸鍍鋅

|

743

|

722

|

21

|

2.91

|

-4.62

|

(3)亞洲市場

3月�,CRU亞洲鋼材價格指數為160.9點�����,環比上升6.9點�,升幅為4.5%���,升幅較上月加大0.9個百分點��。3月份����,日本制造業PMI為49.2%�,環比上升0.3個百分點�����;韓國制造業PMI為48.8%���,環比上升1.7個百分點��;中國制造業PMI為50.5%���,環比上升1.3個百分點��。本月遠東市場鋼筋價格由平轉升��,熱軋帶卷���、冷軋帶卷和熱浸鍍鋅板價格繼續上升����,其他品種保持平穩�。(見下表)

遠東市場鋼材到岸價格變化情況表

單位:美元/噸

|

項目

|

3月

|

2月

|

環比上升

|

環比升幅%

|

|

本月

|

上月

|

|

鋼筋

|

510

|

475

|

35

|

7.37

|

0

|

|

小型材

|

540

|

540

|

0

|

0

|

1.89

|

|

線材

|

500

|

500

|

0

|

0

|

2.04

|

|

型鋼

|

550

|

550

|

0

|

0

|

0

|

|

中厚板

|

515

|

515

|

0

|

0

|

0

|

|

熱軋帶卷

|

540

|

526

|

14

|

2.66

|

6.91

|

|

冷軋帶卷

|

580

|

560

|

20

|

3.57

|

3.70

|

|

熱浸鍍鋅

|

620

|

580

|

40

|

6.90

|

4.50

|

四����、后期鋼材市場價格走勢分析

隨著鋼材需求旺季到來�,鋼鐵產能釋放會進一步加快��。受供大于求基本面的制約�,后期鋼材價格難以大幅上漲����,將呈小幅波動走勢�����。

1�、宏觀經濟運行保持平穩�,有利于行業平穩運行

國際貨幣基金組織(IMF)4月份最新發布《世界經濟展望》報告��,預計2019年全球經濟將增長3.3%���,其中發達經濟體增長1.8%�,增速比上年回落0.4個百分點�;發展中經濟體增長4.4%��,增速比上年回落0.1個百分點����。另據世界鋼協(WSA)4月份最新發布的短期預測數據����,2019年全球鋼需求量17.35億噸��,增長1.3%�,增速較上年回落3.6個百分點��。其中發達經濟體增長0.3%����,增速較上年回落1.5個百分點���;發展中經濟體(扣除中國)增長2.9%���,增速較上年提高0.4個百分點��;預計中國將增長1.0%�。中央政治局4月19日召開會議��,認為一季度經濟運行總體平穩�����、好于預期����。會議強調全年經濟工作重心在高質量發展上��,注重以供給側結構性改革的辦法穩需求�����,積極的財政政策要加力提效����,穩健的貨幣政策要松緊適度�����;把推動制造業高質量發展作為穩增長的重要依托���,引導傳統產業加快轉型升級�����,做強做大新興產業�;確保房地產市場平穩發展�����。宏觀經濟運行態勢平穩�,有利于鋼鐵行業平穩運行��。

2�、穩增長措施效果逐步顯現��,鋼材需求有望保持平穩

從目前情況看���,一季度�����,全國基礎設施投資同比增長4.4%���,比1-2月份提高0.1個百分點��;房屋新開工面積增長11.9%����,比1-2月份提高5.9個百分點��;規模以上工業增加值同比增長6.5%��,比1-2月份提高1.2個百分點��;人民幣貸款同比多增9526億元���;社會融資規模增量比上年同期多2.34萬億元���。其中對實體經濟發放的人民幣貸款同比多增1.44萬億元�����;國家統計局公布的4月份中國制造業PMI指數為51.4%�����,比上個月略降0.1個百分點���,但比一季度均值和上年同期分別高出0.4和0.2個百分點�����,表明我國制造業繼續保持穩步增長的發展態勢�����。隨著下游需求逐漸放大�、固定資產投資保持穩定����,穩增長措施對鋼材需求的拉動作用將在后期進一步顯現����,鋼材需求總體將保持平穩��。

3�����、鋼材庫存繼續下降���,長材庫存降幅明顯

3月份��,鋼材社會庫存繼續下降���。3月末降至1974萬噸�����,環比減少258萬噸��,降幅為11.58%�。進入4月份以來繼續下降����,截止4月19日降至1637萬噸�����,比3月末下降336萬噸���,降幅為17.05%�����。從具體品種看����,庫存減少部分主要來自長材�。其中鋼筋庫存環比減少232萬噸��,占全部減量的68.94%���;線材庫存減少62萬噸��,占全部減量的18.40%�����。鋼材庫存持續下降����,對后市鋼價壓力有所減輕�。(見下表)

全國主要市場鋼材社會庫存量變化情況表

|

時間

|

庫存

(萬噸)

|

比上年末

增減

|

比上年末%

|

比上月

增減

|

月環比%

|

上年

同期

|

同比

增減

|

同比%

|

|

2018年12月末

|

946

|

151

|

19.05

|

-23

|

-2.39

|

794

|

151

|

19.05

|

|

2019年1月末

|

1190

|

245

|

25.87

|

245

|

25.87

|

974

|

216

|

22.20

|

|

2月末

|

2232

|

1286

|

136.04

|

1042

|

87.53

|

1618

|

614

|

37.97

|

|

3月末

|

1974

|

1028

|

108.70

|

-258

|

-11.58

|

1799

|

175

|

9.70

|

|

4月19日

|

1637

|

691

|

73.12

|

-336

|

-17.05

|

1502

|

135

|

9.02

|

后期市場需要關注的主要問題:

一是鋼鐵產能釋放較快����,去產能成果需進一步鞏固�����。一季度全國粗鋼產量達到了1.95億噸�����,同比增長9.9%�,增速比1-2月加快0.7個百分點��,比上年同期加快4.5個百分點���,鋼鐵產能釋放保持高水平����。鋼鐵企業應認真分析市場需求形勢�,合理安排生產��,調整產品結構�,維護市場平穩運行�����。

二是進口鐵礦石價格高位波動�,給鋼鐵企業帶來減利影響���。截止4月19日���,CIOPI進口鐵礦石價格為90.85美元/噸�,比年初上漲31.61%���,比上年同期上漲36.60%�����,而同期中國鋼材價格指數(CSPI)漲幅分別僅為3.07%和1.08%�����,進口鐵礦石價格漲幅遠超鋼價��,給鋼鐵企業帶來較大的減利影響���。

三是鋼材出口量增價跌�����,后期形勢仍不樂觀����。一季度全國鋼材出口1703萬噸���,同比增長12.6%����。但出口鋼材平均價格為792.8美元/噸��,比上年同期下降76.63美元/噸��,降幅為8.81%�����。鋼材出口量增價跌顯示出國際市場競爭趨于激烈���。鋼鐵企業要積極調整產品結構�,提高產品質量和服務水平����,穩定國際市場份額����。